欢迎访问!

欢迎访问!

本文系基于公开云尔撰写,仅四肢信断交流之用,不组成任何投资建议。 谁会是中国版? 成本商场一度通过一轮暴涨来集体押注,包括海光信息、为首的AI芯片龙头一飞冲天。1月7日,二者领衔A股反弹,各无礼涨10%作用,再度成为商场讲理焦点。 百舸争流,谁能笑到临了? 01 海光凭什么市值第一? 海光信息属于中科系,面前为A股市值最大的芯片企业(寒武纪名轮番二)。主营居品为通用措置器CPU和协措置器DCU(属于AI措置器,部署在处事器集群或数据中心,为讹诈格式提供高算力)。 2023年三季度,海光DCU系

本文系基于公开云尔撰写,仅四肢信断交流之用,不组成任何投资建议。

谁会是中国版?

成本商场一度通过一轮暴涨来集体押注,包括海光信息、为首的AI芯片龙头一飞冲天。1月7日,二者领衔A股反弹,各无礼涨10%作用,再度成为商场讲理焦点。

百舸争流,谁能笑到临了?

01

海光凭什么市值第一?

海光信息属于中科系,面前为A股市值最大的芯片企业(寒武纪名轮番二)。主营居品为通用措置器CPU和协措置器DCU(属于AI措置器,部署在处事器集群或数据中心,为讹诈格式提供高算力)。

2023年三季度,海光DCU系列“深算二号”发布,相较深算一号,性能进步超100%,并完了措置、东说念主工智能等界限的买卖化讹诈。

按照代际分离,海光CPU有7000系列、5000系列、3000系列,DCU主要为8000系列。据2021年透露,公司7000系列收入为15亿元,占比总营收的65%,8000系列收入为2.39亿元,占比为10.3%。2022年编削统计口径,CPU、DCU均列为高端措置器业务,未在单独透露。

2014年设立以来,海光信息事迹增长很快。2021年完了利润扭亏为盈,为3.27亿元,到2024年前三季度,仍是升至15.26亿元,营收从同时的23.1亿元增长至61.37亿元。

海光信息盈利本事也抓续走升。截止2024年三季度末,毛利率为65.63%,较2019年进步28.3%。横向对比看,该毛利率为A股半导体板块市值TOP50中最高,率先寒武纪的55%、朔方华创的44%,中微公司的42%以及中芯国外的17.6%,可见该界限竞争壁垒颇高。

净利率方面,2024Q3为34.33%,保抓上升势头,较2021年大幅进步15.39%。其中,销售用度率极低,最新仅为1.96%(寒武纪为22%,且保管上升势头),可见居品竞争力强,供不应求。前三季度,研发干涉为21.68亿元,研发用度率为29.56%,位居行业前哨。

海光信息四肢国产AI芯片第一梯队,已充分受益于AI需求大爆发,事迹增长、盈利本事抓续走好。

此外,在卡脖子、国产替代配景下,被外资巨头拿走的AI芯片商场蛋糕,也需要由海光为首的原土企业替代,成长后劲较大,因此商场也舒坦赐与高估值。

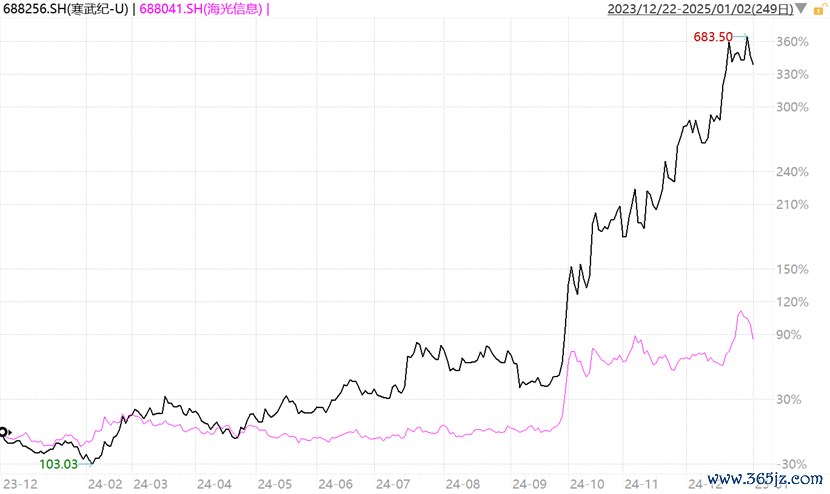

2024年12月25日,商场传言海光“深算三号”已在大厂进行测试。海光DCU有类CUDA架构上风,一朝测试通过,可快速上量。这一音信引爆了海光股价,在当日大涨超11%,刷新历史新高。

要知说念,字节在2024年采购了23万张英伟达芯片,在大师范围内仅次于微软的48.5万张(腾讯排在第三),比Meta、谷歌等科技巨头皆要多。这些国内互联网大厂一朝将AI芯片需求转向国内厂商,其事迹景气度会很高。

02

寒武纪值3000亿?

在AI芯片界限,海光信息还有诸多国产竞争敌手,包括华为海念念、寒武纪等大厂。尤其是寒武纪,成本商场赐与偏执乐不雅的预期,最新市值达到近3000亿元。

具体来看,寒武纪营收结构主要分为智能末端措置器IP、智能筹算集群系统、云霄居品线以及角落居品线。

2017-2018年,寒武纪进入华为生态圈,后者智能末端芯片麒麟970禁受的是前者的NPU芯片。在此时代,寒武纪的收入基本全来自于华为,即智能末端措置器IP业务。但华为自后自研NPU,寒武纪这块业务逐渐归零。

2023年,寒武纪智能筹算集群系统收入为6.05亿元,占总收入的85%,主要为场地政府的一些算力基础活动(基于自身云霄居品、基础系统软件平台,再集成其他末端斥地而成)。但该业务在旧年AI需求大爆发之下,仅增长31%,且收入完满值偏小。

虽然,商场最为期待的照旧寒武纪的云霄居品线——西席芯片(念念元290)、推理芯片(念念元100、念念元270、念念元370、念念元590等)。其中,念念元590于2023年发布,禁受ASIC架构,功耗低、成果高,险些复古现时扫数主力大模子,抽象性能对标英伟达的中枢居品A100。

联系词,寒武纪云霄居品线在旧年反而同比下滑60%,仅0.9亿元。主如果因为2022年底受到好意思国制裁,居品联系供应链受到重创。

可见,至少驱散24年Q3前,寒武纪联系AI芯片,与华为系实打实产生较大界限相去甚远。将来,寒武纪能不可脱颖而出,存在不细则性。

一方面,寒武纪在2023年以来的AI大模子、场田主导的智算中心集群等大界限需求爆发之下,并莫得捞到什么克己。

另一方面,寒武纪在绑定卑劣处事器企业、共同开拓商场层面,尚存挑战,需要切实讲明。面前AI处事器生态主要分为华为系、中科系(海光信息绑定了中科朝阳、波涛信息、新华三等巨额卑劣处事器厂商),如是,寒武纪的生态圈构建格外紧迫。

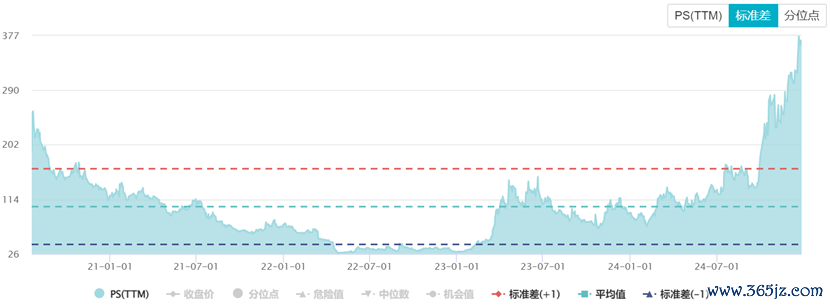

如斯基本面,成本商场极为狂热,将寒武纪视为中国版的英伟达。截止1月2日,寒武纪市销率PS近400倍(PS主要用于评估那些尚未盈利或盈利不老成的高成长性企业的价值),毫无疑问创下上市以来最高水平。

横向对比看,海光信息PS为39.4倍,英伟达PS为29倍。再看OpenAI,2024年全年营收预估为37亿好意思元,按照2024年10月新一轮估值的1570亿好意思元来推算,PS为24倍。这些科技公司的PS远远不足寒武纪,可见后者估值出现了较为严重的泡沫,需要海量事迹熨平。

复盘寒武纪往常股价证据,不错较为澄莹地发现,其大涨走势更多是由商场狂热的资金面运行。在2023年1月之前,寒武纪股价因基本面恶化,股价一度大跌近80%。之后,遭遇AI行情大爆发,股价在短短一个季度之内飙升400%。

之后,股价一说念狂泻至2024年年2月初,累计跌幅高达60%。随后开启反弹,直到9月24日,透彻奉陪大市爆发而爆发——最近3个月,股价大涨逾200%。

虽然,公司有泡沫不一定随即就破,完全有可能接续高潮,就如同食物饮料在2021年2月之前,长达数月之内,多家中枢龙头估值在100倍以上,尔后才经过长达四年泡沫出清经由,当今回到20倍出面。

03

两大潜在风险点

其实,A股半导体板块在短短3个月时刻内一度大涨超70%,最新PE估值为84.7倍,出现了较为显然估值溢价,较2022年10月本轮低点的30倍反弹180%以上。虽然,半导体龙头,诸如海光信息、寒武纪则高潮了300%、1000%。

关于半导体龙头,有东说念主这么去格式——令嫒买马骨,本人不值那么多,但国度要设立典型,眩惑成本、东说念主才涌入,龙头估值溢价就终点多。这其实亦然商场主力资金容易造成共鸣的紧迫身分。等中枢卡脖子时代被接续攻破后,外部不再造成制约时,半导体溢价大致就会脱色了。

现时,半导体濒临两个较大风险点。一方面,A股商场基于预期将央行、财政部等出台的一揽子计谋对经济基本面复苏的重磅利好,基本皆打进价钱内部去了,将来将训练事迹落地成功。

从11月、12月联系宏不雅数据看,将来弱复苏概率更大,同样特朗普上任后加征关税尚无有用订价,商场举座一朝濒临调节压力,那么半导体板块难以独善其身。

另一方面,A股半导体(尤其是AI龙头),主要暗射好意思股。 在《英伟达的勤苦还在背面? 》一文中,咱们提议英伟达事迹高成长性的逻辑存在隐患——毕竟树不可天到天上去,量维度上,在讹诈场景有限的场面下,GPU大界限抓续高额采购可能并不实践; 价维度上,险些势必会进入降价周期中去。

英伟达数据中心业务濒临两方面挟制。其一,AMD、华为等科技巨头竞争;其二,好意思国头部科技巨头特意通过自研裁汰对英伟达的高度依赖。

现时,第二大挟制仍是成为实践。谷歌找到博通开发TPU,微软找到Marvel合营,微软自研“CPU+GPU+DPU”,而基础均建筑在ASCI(高度定制化芯片)。在ASCI商场上,博通是大师老大,市占率为60%掌握,Marvel占比15%掌握。

ASCI与GPU属于不同时代阶梯,前者伴跟着好意思国科技大厂躬行下场自研,ASCI在推理商场份额有望上升,而GPU有望着落。据机构掂量,英伟达现时在推理商场市占率为80%,在2028年有望着落至50%。

AI芯片竞争情势生变,而成本商场现时极为亢奋,赐与英伟达很高估值,关于事迹增长也相当乐不雅——商场主流预期英伟达2025年营收增速达到55%至1914.5亿好意思元。

这其实即是预期差。英伟达一朝事迹稍低于预期,便会出现估值杀。倘若如是演绎,这对A股联系半导体龙头,尤其是寒武纪,乃至海光信息——这类估值泡沫很高的公司或有较大杀伤力。因此,现时更多的应该看到股价暴涨之后的风险。

转载开白 | 商务合营 | 实质交流请添加微信:jinduan008添加微信请备注姓名公司与来意